Acceder al Ejercicio Práctico en Excel( Documento Excel, peso: 126 kb)

La Ley Orgánica de Simplificación y Progresividad Tributaria, emitida en el Registro Oficial N° 111, Suplemento publicado el 31 de diciembre de 2019, establece entre otras cosas el pago de una Contribución Única, principalmente para las empresas privadas, en función del monto de sus ventas del año 2018 que se convierte en los ingresos gravables.

A continuación, se presentan los artículos que establecen el pago de esta contribución y seguidamente se realiza el análisis sobre el registro contable de la misma.

I.- Base Legal:

Ley Orgánica de Simplificación y Progresividad Tributaria

Registro Oficial N° 111, Suplemento publicado el 31 de diciembre de 2019

Artículo 56.- «Las sociedades que realicen actividades económicas, y que hayan generado ingresos gravados iguales o superiores a un millón de dólares de los Estados Unidos de América (USD$1.000.000,00) en el ejercicio fiscal 2018, pagarán una contribución única y temporal, para los ejercicios fiscales 2020, 2021 y 2022, sobre dichos ingresos, de acuerdo con la siguiente tabla:

Las sociedades pagarán esta contribución teniendo como referencia el total de ingresos gravados contenidos en la declaración del impuesto a la renta del ejercicio 2018, inclusive los ingresos que se encuentren bajo un régimen de impuesto a la renta único.

En ningún caso esta contribución será superior al veinte y cinco por ciento (25%) del impuesto a la renta causado del ejercicio fiscal 2018.

Esta contribución no podrá ser utilizada como crédito tributario, ni como gasto deducible para la determinación y liquidación de otros tributos durante los años 2020, 2021 y 2022.

Esta contribución no será aplicable para las empresas públicas.»

Artículo 57.- «La declaración y el pago de esta contribución se realizará hasta el 31 de marzo de cada ejercicio fiscal, de conformidad con las condiciones y requisitos que establezca el Servicio de Rentas Internas a través de resolución de carácter general. El pago tardío de la contribución estará sujeto a cobro de los intereses que correspondan de conformidad con el Código Tributario.

Esta contribución podrá estar sujeta a facilidades de pago por un plazo máximo de hasta tres (3) meses, sin que se exija el pago de la cuota inicial establecida en el artículo 152 del Código Tributario.

La falta de presentación de la declaración dentro de los plazos señalados en este Capítulo será sancionada con una multa equivalente a mil quinientos dólares de los Estados Unidos de América (USD$1.500,00) por cada mes o fracción de mes de retraso en la presentación, multa que no excederá del cien por ciento (100%) de la contribución. La presentación tardía de la declaración se sancionará conforme lo dispuesto en el primer inciso del artículo 100 de la Ley de Régimen Tributario Interno. El pago de las referidas multas no exime a los sujetos pasivos del cumplimiento de la obligación tributaria».

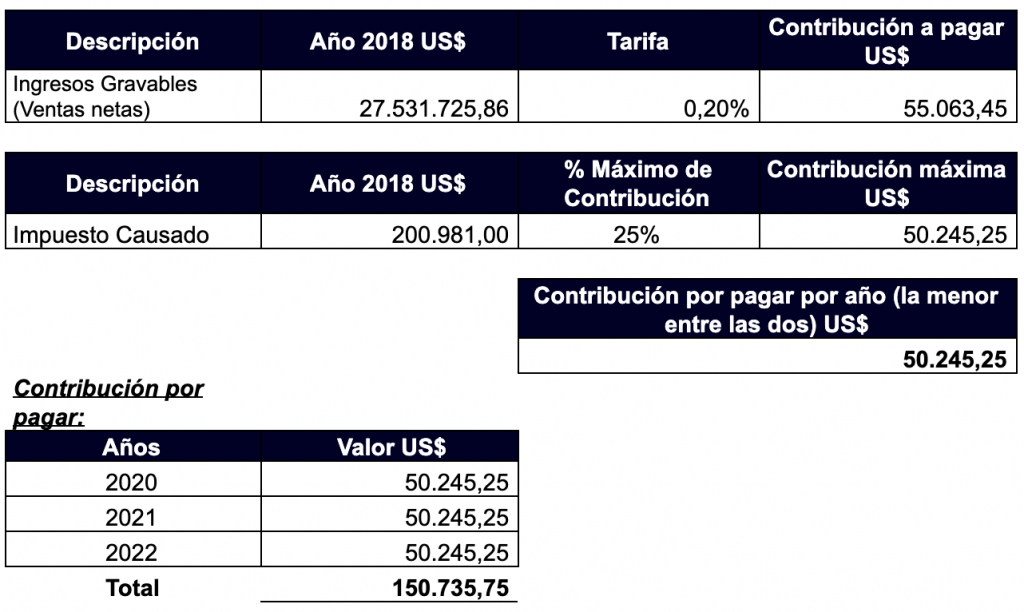

II.- Cálculo de la contribución (ejemplo):

Nota Aclaratoria: A la fecha de elaboración de este ejercicio (viernes 17 de enero de 2020) existen dos interpretaciones de los Artículos 56 y 57; la primera considera que la contribución calculada se debe dividir para tres (en el caso del ejemplo US$50.245,25) y ese resultado pagar en cada año; la segunda interpretación es que, el valor calculado se debe pagar por cada año, es decir, multiplicarlo por tres (en el caso del ejemplo US$50.245,25 por 3 igual US$150.735,75). Sobre esta interpretación se está consultando al Servicio de Rentas Internas (SRI) a fin de determinar su posición. AENA ha realizado el presente ejercicio en base a la segunda interpretación, se debe estar atento a la emisión del Reglamento de esta Ley.

III.- Base contable y cálculo de intereses implícitos (ejemplo):

a.- NIC 37 (IAS 37) Párrafo 14

«Debe reconocerse una provisión cuando se den las siguientes condiciones:

(a) una entidad tiene una obligación presente (ya sea legal o implícita) como resultado de un suceso pasado;

(b) es probable que la entidad tenga que desprenderse de recursos, que incorporen beneficios económicos para cancelar tal obligación; y

(c) puede hacerse una estimación fiable del importe de la obligación.

Si estas condiciones no se cumplen, no debe reconocer una provisión».

b.- Marco conceptual «Rendimiento financiero reflejado por la contabilidad de acumulación (o devengo)». Párrafo 1.17

«La contabilidad de acumulación o devengos describe los efectos de las transacciones y otros sucesos y circunstancias sobre los recursos económicos y los derechos de los acreedores de la entidad que informa en los períodos en que esos efectos tienen lugar, incluso si los cobros y pagos resultantes se producen en un período diferente. Esto es importante porque la información sobre los recursos económicos y los derechos de los acreedores de la entidad que informa y sus cambios durante un período proporciona una mejor base para evaluar el rendimiento pasado y futuro de la entidad que la información únicamente sobre cobros y pagos del período».

c.- Reconocimiento del Interés Implícito

La Sección B5.1.1 de la NIIF 9, Instrumentos Financieros menciona: «el valor razonable de un instrumento financiero, en el momento del reconocimiento inicial, es normalmente el precio de la transacción (es decir, el valor razonable de la contraprestación pagada o recibida, véase también el párrafo B5.1.2A y la NIC 13). Sin embargo, si parte de la contraprestación entregada o recibida es por algo distinto del instrumento financiero, una entidad medirá el valor razonable del instrumento financiero. Por ejemplo, el valor razonable de un préstamo o cuenta por cobrar a largo plazo, que no acumula (devenga) intereses, puede medirse como el valor presente de todos los cobros de efectivo futuros, descontados utilizando la tasa o tasas de interés de mercado dominantes para instrumentos similares, (similares en cuanto a la moneda, plazo, tipo de tasa de interés y otros factores) con calificaciones crediticias parecidas...».

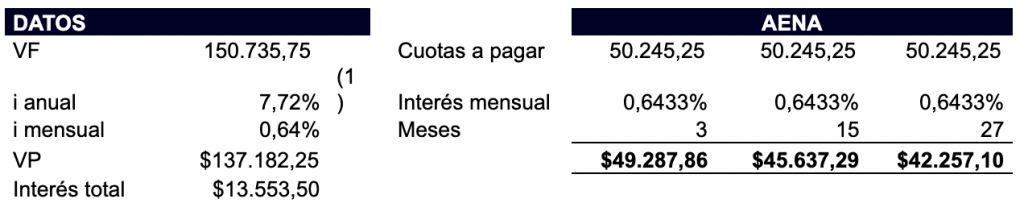

Con base a esta normativa, el pasivo por la Contribución Única debe ser reconocida al valor presente con su respectivo interés implícito al 31 de diciembre de 2019.

d.- Comentario de AENA

De acuerdo con la NIC 37 (IAS 37) «cuando se conoce la existencia de una obligación esta debe ser provisionada en el período en que es conocida«. En el caso de la Contribución Única que establece la Ley Orgánica de Simplificación y Progresividad Tributaria (emitida el 31 de diciembre de 2019), en sus artículos 56 y 57 determina en forma categórica la existencia de esta obligación, por lo que cumple las condiciones para que se deje registrado como pasivo la totalidad de la obligación al cierre del año 2019. El hecho que se deba pagar esta Contribución Única en los años 2020, 2021 y 2022 no significa necesariamente que el gasto se deba ir reconociendo en esos años, la contabilidad trabaja en base al Principio del Devengado o Causado; esto es, registrar el gasto cuando se conoce el mismo en firme. Dentro de la comunidad de contadores y auditores del Ecuador, existe una corriente, que opina que el gasto por esta Contribución Única se debe ir cargando a gastos en función de los pagos que se vayan realizando cada año. Se debe considerar que esta Contribución Única puede tener efectos muy importantes en los resultados del año 2019 al reconocerse todo como gasto en dicho año.

e.- Cálculo del Valor Presente e Intereses Financieros Implícitos (ejemplo):

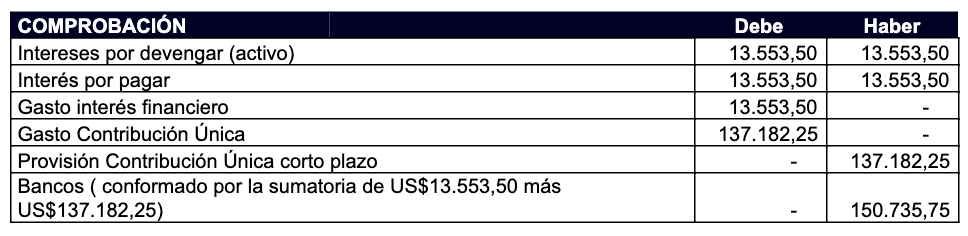

IV.- Registro contable de la Contribución Única (ejemplo):

Fecha de elaboración: viernes 17 de enero de 2020

Autor: AENA Auditores y Consultores Cia. Ltda.

Fuentes:

Ley Orgánica de Simplificación y Progresividad Tributaria, Registro Oficial N° 111, Suplemento publicado el 31 de diciembre de 2019

Norma Internacional de Contabilidad N° 37

Norma Internacional de Información Financiera N° 9

Marco Conceptual de las Normas Internacionales de Información Financiera.

Acceder al Ejercicio Práctico en Excel( Documento Excel, peso: 126 kb)

ACERCA DE

El socio Fundador de AENA Auditores y Consultores, el Contador Público Wilson Silva Mantilla, se vincula en el año 1977 a una de las Firmas más grandes de auditoría del mundo,... Leer más

CLIENTES

En los 30 años que está operando AENA hemos realizado auditorías externas a los estados financieros, auditorías internas tercerizadas (auditorías operativas), servicios de consultoría gerencial, asesoría tributaria, etc., con empresas de los siguientes sectores....Leer más

SOLICITUD DE SERVICIOS

En AENA estamos siempre dispuestos para resolver tus dudas. Por favor llena el siguiente formulario expresándonos tus dudas y comentarios, y nos pondremos en contacto de inmediato..... Leer más

Miembro independiente de:

![]()

Todos los derechos reservados 2023 | Dirección: Av. 12 de Octubre N24-528 y Luis Cordero. Edif. World Trade Center Torre B Piso 2. - Quito, Ecuador 170525

![]() .....

.....![]() .....

.....![]()