REGISTRO OFICIAL 516

LEY ORGÁNICA PARA ENFRENTAR EL CONFLICTO ARMADO INTERNO

Con fecha 12 de marzo de 2024

La Ley tiene por objeto financiar el conflicto armado interno, la crisis social y económica por la cual atraviesa el Ecuador, para ello se ha creado esta Ley, a continuación, se detallan los principales aspectos:

1.Impuesto al Valor Agregado: Incremento del Impuesto al Valor Agregado (IVA) pasando este del 12% al 13%, facultando al Presidente de la República a incrementarlo hasta el 15%. El Presidente ha anunciado que desde el 1 de abril de 2024 el IVA subirá al 15%.

2.Contribución temporal de Seguridad: deberán pagar la contribución las sociedades (sujetos pasivos) que obtuvieron ingresos gravados durante el ejercicio fiscal 2022. La contribución será del 3,25% sobre las utilidades gravadas con el Impuesto a la Renta del ejercicio fiscal 2022. La Declaración y pago deberán realizarse hasta el 31 de marzo de los años 2024 y 2025. Esta contribución no será deducible del Impuesto a la Renta.

Las sociedades que deberán entregar esta contribución, se definen en el al art 98 de la Ley de Régimen Tributario Interno:

Definición de sociedad.- Para efectos de esta Ley el término sociedad comprende la persona jurídica; la sociedad de hecho; el fideicomiso mercantil y los patrimonios independientes o autónomos dotados o no de personería jurídica, salvo los constituidos por las Instituciones del Estado siempre y cuando los beneficiarios sean dichas instituciones; el consorcio de empresas, la compañía tenedora de acciones que consolide sus estados financieros con sus subsidiarias o afiliadas; el fondo de inversión o cualquier entidad que, aunque carente de personería jurídica, constituya una unidad económica o un patrimonio independiente de los de sus miembros.

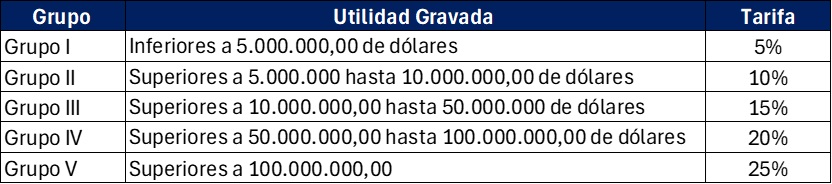

3.Contribución Temporal sobre utilidades de los bancos y Cooperativas de Ahorro y Crédito: Impuesto a las utilidades de los bancos y cooperativas de ahorro y crédito que tuvieran utilidad gravada en el ejercicio fiscal 2023, declarado y pagado por única vez hasta el 31 de mayo de 2024 y conforme al siguiente detalle:

Esta contribución no será deducible del Impuesto a la Renta.

4.Impuesto al Valor Agregado – Construcción: Se asigna la tarifa del 5% del Impuesto al Valor Agregado (IVA) para materiales de construcción.

5.Impuesto a la Salida de Divisas: se incrementó al 5% del Impuesto a la Salida de Divisas (ISD), derogando este a todos los Decretos Ejecutivos relacionados y aplicándose desde el 1 de abril de 2024 conforme lo señala el Boletín N° NAC-COM-24-014 del 13 de marzo de 2024 publicado por el Servicio de Rentas Internas.

Fuente Legal: https://www.registroficial.gob.ec/index.php/registro-oficial-web/publicaciones/registro-oficial/item/20373-registro-oficial-no-516 12 de marzo de 2024

Fuente Legal: https://www.sri.gob.ec/o/sri-portlet-biblioteca-alfresco-internet/descargar/de10db37-5ed7-4482-a56d-20950221e469/BOLET%c3%8dN%20014%20-%20NUEVA%20TARIFA%20DE%20ISD%20APLICA%20DESDE%20EL%2001%20DE%20ABRIL%20DE%202024.pdf 13 de marzo de 2024

Si deseas tener más asesoría referente al tema te invitamos a contactarnos dando clic aquí.