REFORMAR LA RESOLUCIÓN No. CPT-03-2012, PUBLICADA EN EL SUPLEMENTO DEL REGISTRO OFICIAL No. 713 DE 30 DE MAYO DE 2012 Y SUS REFORMAS

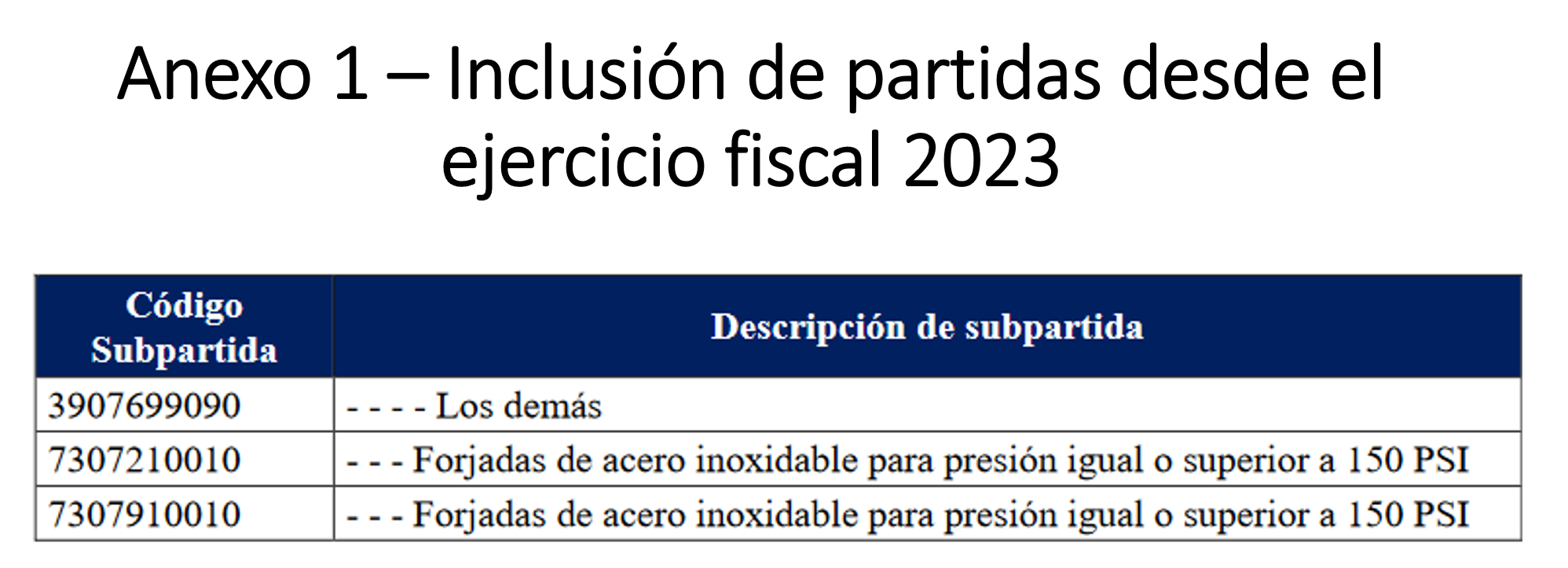

Artículo 1.-Inclusión de subpartidas. – En el listado de materias primas, insumos y bienes de capital por cuyas importaciones, realizadas con la finalidad de ser incorporados en procesos productivos, se paga el Impuesto a la Salida de Divisas y que puede ser utilizado como crédito tributario para el pago del Impuesto a la Renta, constante en el artículo 1 de la Resolución No. CPT-03-2012, publicada en el Suplemento del Registro Oficial No. 713, de 30 de mayo de 2012 y sus reformas, se incluyen las subpartidas indicadas en el Anexo 1 de esta Resolución.

Esta inclusión, según lo dispuesto en el tercer artículo innumerado del capítulo agregado a continuación del artículo 21 del Reglamento para la Aplicación del Impuesto a la Salida de Divisas, rige a partir del ejercicio fiscal 2023.

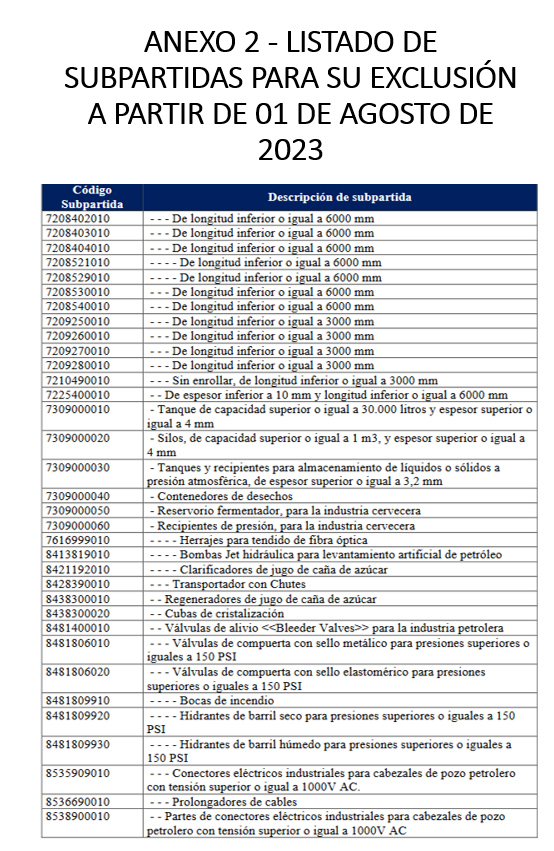

Artículo 2.-Exclusión de subpartidas. – En el listado de materias primas, insumos y bienes de capital por cuyas importaciones, realizadas con la finalidad de ser incorporados en procesos productivos, se paga el Impuesto a la Salida de Divisas y que puede ser utilizado como crédito tributario para el pago del Impuesto a la Renta, constante en el artículo 1 de la Resolución No. CPT-03-2012, publicada en el Suplemento del Registro Oficial No. 713, de 30 de mayo de 2012 y sus reformas, se excluyen las subpartidas indicadas en el Anexo 2 de esta Resolución. Esta exclusión regirá a partir del 01 de agosto de 2023

Resolución firmada el 31 de julio de 2023

Anexos: