LEY ORGÁNICA DE URGENCIA ECONÓMICA “Ley Orgánica de Eficiencia Económica y Generación de Empleo”OBJETIVO

La presente Ley tiene por objeto el impulso inmediato del empleo, el incremento de la recaudación tributaria y el incentivo de la inversión. De orden público, de carácter especial y aplicables a todo el territorio nacional.

REFORMAS A LA LEY DE RÉGIMEN TRIBUTARIO INTERNO

Art. 4.- En el artículo 9, agréguese a continuación del tercer inciso del numeral 15.1, el siguiente:

“Para fines de aplicación de esta exoneración, no se considerará que el perceptor del ingreso es deudor directo o indirecto de la institución en que mantiene el depósito o inversión, si la deuda corresponde al uso de tarjetas de crédito, sin importar si el tipo de consumo es corriente, diferido o se trata de avances de efectivo.”

Art. 6.- En el artículo 10, realícese las siguientes reformas: 1. Agréguese a continuación del numeral 9.1 los siguientes: 9.2.-

Incremento neto de plazas de trabajo para jóvenes entre dieciocho (18) y los veinte y nueve (29) años edad, así como para las personas obligadas a pagar pensiones alimenticias. (Deducción adicional 50%).

Jóvenes entre los dieciocho (18) y los veinte y nueve (29) años de edad graduados o egresados de universidad públicas e institutos superiores técnicos, tecnológicos, pedagógicos, de artes y conservatorios superiores o de instituciones educativas públicas, municipales o fiscomisionales. (Deducción adicional 75%).

Incremento neto de plazas de trabajo para el sector de la construcción y agricultura. (Deducción adicional 75%).

- Sustitúyase el numeral 18 por el siguiente:

18.- Son deducibles los gastos relacionados con la adquisición, uso o propiedad de vehículos utilizados en el ejercicio de la actividad económica generadora de la renta, tales como:

1) Depreciación o amortización;

2) Costos o gastos derivados de contratos de arrendamiento mercantil, renting, leasing o cualquier figura similar, de acuerdo con las normas y principios contables y financieros generalmente aceptados;»

3) Intereses pagados en préstamos obtenidos para su adquisición; y,

4) Tributos a la propiedad de los vehículos.

Si el avalúo del vehículo a la fecha de adquisición, supera los USD 35,000.00 de acuerdo a la base de datos del SRI para el cálculo del impuesto anual a la propiedad de vehículos motorizados de transporte terrestre, no aplicará ninguno de los deducibles enumerados en los 4 numerales anteriores. Aquellos que excedan el valor indicado, aplicarán los 4 deducibles solo en los casos que se trate de vehículos blindados, vehículos 100% eléctricos o de otras tecnologías de 0 emisiones para transporte público, transporte comercial y de cuenta propia y aquellos que tengan derecho a exoneración o rebaja del pago del impuesto anual a la propiedad de vehículos motorizados, contempladas en los artículos 6 y 7 de la Ley de Reforma Tributaria publicada en el Registro Oficial Suplemento 325 de 14 de mayo de 2001.

- Sustitúyase el numeral 19 por el siguiente: “ 19.- Los costos y gastos por promoción y publicidad de conformidad con las excepciones, limites, segmentación y condiciones establecidas en el Reglamento.

– Se deducirá el ciento cincuenta por ciento (150%) adicional para el cálculo de la base imponible del impuesto a la renta, los gastos de publicidad, promoción, auspicio y/o patrocinio, realizados a favor de:

- a) Deportistas, y programas, proyectos o eventos deportivos calificados por la entidad rectora competente en la materia;

- d) Entidades sin fines de lucro cuya actividad se centre en la erradicación de la desnutrición infantil crónica y atención de madres gestantes y en lactancia, calificados por la entidad rectora en la materia;

- j) Policía Nacional, por las donaciones de equipamiento y suministros para la protección interna y el mantenimiento del orden público y seguridad ciudadana. Los equipos y suministros que se donen deben ser nuevos o estar en condiciones óptimas para su uso según el órgano competente. Ver listado completo en la Ley.

ESTABILIDAD TRIBUTARIA

Art. 15.- Agréguese a continuación del artículo 37 el siguiente artículo innumerado:

“Artículo. (…) Estabilidad Tributaria.- Todos los contribuyentes podrán acogerse al sistema de estabilidad tributaria, conforme al procedimiento que se establezca en el reglamento, respecto al régimen general de impuesto a la renta por 5 años a cambio del incremento de la tarifa que le corresponda en dos puntos porcentuales (2%) durante la vigencia de esta figura.

Para acogerse a este beneficio el contribuyente deberá cumplir por lo menos con la tasa impositiva efectiva del sector al que pertenezca dispuesta por el Servicio de Rentas Internas mediante Reglamento.

Los sujetos pasivos que se acojan a este sistema podrán renunciar a él en caso de que considerasen que Una reforma posterior les resulta más favorable, pero no tendrán derecho a la devolución de lo pagado hasta por el ejercicio fiscal en el que ejerzan dicha renuncia.»

Art. 16.- Sustitúyase el artículo 37.1, por el siguiente:

“Artículo 37.1.- Reducción de la tarifa del impuesto a la renta para el impulso al deporte, la cultura y al desarrollo económico responsable y sustentable de la ciencia, tecnología e innovación, y el apoyo a la atención de la discapacidad.- Los sujetos pasivos que reinviertan sus utilidades, en el Ecuador, en proyectos o programas de atención a las personas con discapacidad, deportivos, culturales, de investigación científica responsable o de desarrollo tecnológico acreditados por la Secretaría de Educación Superior, Ciencia, Tecnología e Innovación o por el Ministerio de Inclusión Económica y Social, según corresponda, tendrán una reducción porcentual del diez por ciento (10%) en programas o proyectos calificados como prioritarios por los entes rectores de discapacidad, deportes, cultura y educación superior, ciencia y tecnología y, del ocho por ciento (8%) en el resto de programas y proyectos, en los términos y condiciones establecidos en el Reglamento a esta Ley. ”

Art. 21.- Agréguese a continuación del artículo 72 los siguientes artículos innumerados:

“Artículo (…).- Devolución del IVA pagado para proyectos inmobiliarios.- Las personas naturales y las sociedades que hubiesen pagado el IVA en las adquisiciones locales o importaciones de bienes y servicios para la construcción de proyectos inmobiliarios, tienen derecho a su devolución, sin intereses, en un tiempo no mayor a 90 días, a través de la emisión de la respectiva nota de crédito. Los proyectos inmobiliarios deberán ser registrados por el ministerio de ramo o la entidad que corresponda, a excepción de aquellos que sean destinados para la vivienda propia y no superen dos proyectos por año.

Las personas naturales que ejecuten más de dos proyectos no gozarán de la exención prevista en el numeral 14 del artículo 9 de la Ley de Régimen Tributario Interno, respecto de la ganancia de capital obtenida en el ejercicio fiscal en el que se haya hecho acreedor de la devolución. ”

Art. 24.- Sustitúyase el tercer inciso del artículo 97.10, por el siguiente texto:

No se realizará retención alguna del Impuesto a la Renta ni Impuesto al Valor Agregado a los contribuyentes categorizados como emprendedores cuando los pagos se realicen a través de tarjetas de crédito, débito, convenios de recaudación o de débito, u otros medios electrónicos de pago.

“El valor de dichas retenciones constituirá crédito tributario para el pago del impuesto. ”

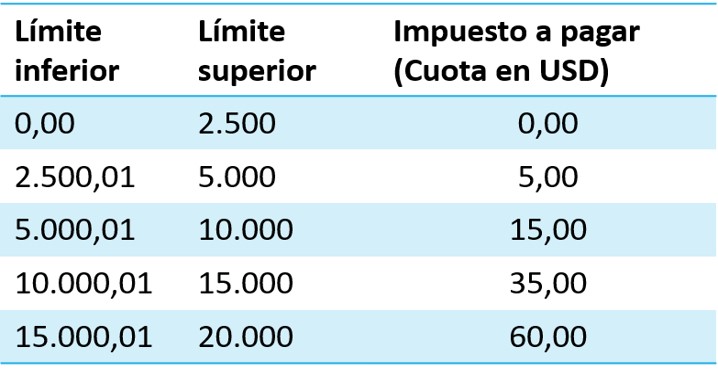

Art. 23.- En el artículo 97,6, a continuación de la tabla para negocios populares, agréguese la siguiente

Art. 27.- Sustitúyase el artículo innumerado a continuación del 105, por el siguiente:

Art. (…).- Sanción por ocultamiento patrimonial.- Los sujetos pasivos que no declaren al servicio de rentas internas, conforme a las condiciones señaladas en la normativa vigente, la información de su patrimonio en el exterior y/o su valor, ocultándola en todo o en parte, de manera directa o indirecta, serán sancionados con una multa equivalente al uno por ciento (1%) del valor total de sus activos o al uno por ciento (1%) de sus ingresos del ejercicio fiscal anterior al del cometimiento de la infracción, el que sea mayor, por cada mes o fracción de mes de retraso en la presentación de la misma, sin que esta pueda superar el cinco por ciento (5%) del valor de los activos o del monto de sus ingresos, según corresponda.

“Artículo. (…).- Sanción por ocultamiento patrimonial.- Los sujetos pasivos que no declaren al Servicio de Rentas Internas, conforme a las condiciones señaladas en la normativa vigente, la información de su patrimonio en el exterior y/o su valor, ocultándola en todo o en parte, de manera directa o indirecta, serán sancionados con una multa equivalente al dos por ciento (2%) del valor total de sus activos y/o ingresos no declarados, porcada mes de retraso en la presentación de la misma, sin que esta pueda superar el diez por ciento (10%) del valor de los activos y/o ingresos, según corresponda. ”

REFORMAS AL CÓDIGO TRIBUTARIO

Art. 29.- Agréguese a continuación del artículo 49 el siguiente:

“Artículo 49.1.- Los sujetos pasivos podrán acceder a una remisión del 75% de intereses y multas, sin que se generen recargos, siempre que realice el pago de la totalidad de la obligación determinada dentro de los siete (7) días siguientes contados a partir de la notificación del acto determinativo.»

REFORMAS A LA LEY REFORMATORIA PARA LA EQUIDAD TRIBUTARIA DEL ECUADOR

Art. 30.- En el artículo 159, realícese las siguientes reformas.

1.Sustitúyase el numeral 3 del artículo 159 por el siguiente:

‘3. También están exonerados los pagos realizados al exterior, por concepto de la amortización de capital e intereses generados sobre créditos otorgados por instituciones financieras internacionales, entidades no financieras especializadas calificadas por los entes de control correspondientes en Ecuador, que otorguen financiamiento con un plazo de 180 días calendario o más, vía crédito, depósito, compra-venta de cartera, compra venta de títulos en el mercado de valores, o cualquier otro tipo de instrumento financiero o jurídico que permita la entrada de remesas para el financiamiento de operaciones en el Ecuador, que sean destinados al financiamiento de vivienda, microcrédito, inversión en derechos representativos de capital, o inversiones productivas efectuadas en el Ecuador.

REFORMAS AL CÓDIGO ORGÁNICO DE LA PRODUCCIÓN, COMERCIO E INVERSIONES

Capítulo VI

Del Régimen Tributario y De Inversiones

Artículo 50.3.- Régimen para usuarios Operadores y Usuarios.- Los usuarios operadores y usuarios en todos sus actos y contratos que se cumplan dentro de la Zona Franca, gozarán de una tarifa de cero por ciento (0%) de Impuesto a la Renta por los cinco (5) primeros años de declaratoria desde el primer año. Posteriormente, los usuarios operadores y los usuarios gozarán de una tasa fija del quince por ciento (15%) para el pago del Impuesto a la Renta por el tiempo restante de su declaratoria como usuario operador y usuario de la Zona Franca.

CREACIÓN DEL RÉGIMEN PARA LA ATRACCIÓN DE INVERSIONES, A TRAVÉS DE LAS ASOCIACIONES PÚBLICO-PRIVADAS

Artículo 2.- De la Asociación Público-Privada.- Se entenderá por Asociación Público-Privada (APP) a una modalidad contractual de Gestión Delegada de largo plazo entre una entidad del sector público y un Gestor Privado, para el desarrollo y/o gestión de un activo público o la prestación de un Servicio Público en el que el Gestor Privado asume riesgos y responsabilidades significativos durante la vigencia del contrato y, la contraprestación está ligada al desempeño respecto del nivel de servicio y disponibilidad de la infraestructura existente o nueva.

DISPOSICIONES GENERALES

Primera.- Se condona el pago de los US$60,00 por concepto de impuesto a la renta del ejercicio fiscal 2022 a los contribuyentes que hayan sido considerados RIMPE- Negocios Populares durante dicho período. La condonación será respecto de las obligaciones pendientes de pago, quienes ya lo hubiesen efectuado no tendrán derecho a la devolución.

Segunda.- Se condonan los valores derivados del Régimen Impositivo Simplificado RISE así como los impuestos a la propiedad de vehículos motorizados, ambiental, a la contaminación vehicular y al 1% a la compra venta de vehículos usados, administrados por el Servicio de Rentas Internas, sobre los ajustes, reliquidaciones, predeterminaciones o determinaciones posteriores, que se hayan efectuado por la Administración Tributaria hasta por el período fiscal 2023, inclusive.

Además, se condonan las obligaciones vencidas correspondientes al Impuesto del 1% a la compraventa de vehículos usados administrado por el Servicio de Rentas Internas y las tasas señaladas en el párrafo anterior y que son administradas por la Agencia Nacional de Tránsito y el Servicio Público para Accidentes de Tránsito, una vez que se haya verificado que han transcurrido los plazos establecidos en el artículo 55 del Código Tributario.

DISPOSICIONES TRANSITORIAS

Primera.- Los contribuyentes que paguen la totalidad de la obligación u obligaciones tributarias vencidas a la fecha de entrada en vigencia de la presente ley o aquellos contribuyentes que hayan sido notificados con una comunicación de diferencias o actas borrador hasta la fecha de entrada en vigencia de la presente ley, gozarán de la remisión del 100% de intereses, multas y recargos derivados de los tributos cuya administración y recaudación le correspondan al Servicio de Rentas Internas.

El pago deberá realizarse en un plazo máximo de 150 días contados a partir de la publicación de esta ley. Si el pago fuese parcial, no aplicará la remisión.

- Agréguese a continuación del numeral 9.1 los siguientes

“9.3.- El contribuyente que genere incremento neto de plazas de trabajo para personas que hayan cumplido con una pena privativa de la libertad superior a un año, o a sus cónyuges o parejas en unión de hecho tendrán una deducción adicional del setenta y cinco por ciento (75%) respecto del gasto de sueldos y salarios sobre los que se haya aportado a la seguridad social; los contratos laborales deberán inscribirse en el ministerio del trabajo.La deducción adicional será del cincuenta por ciento (50%) si las nuevas plazas de trabajo están destinadas a personas que hubiesen estado privadas de la libertad sin sentencia condenatoria ejecutoriada.

Art. 5.- Agréguese a continuación del artículo 9, los siguientes artículos innumerados:

Exoneración del impuesto a la renta para las nuevas inversiones

productivas enfocadas en la transición hacia la generación de energías renovables no convencionales, la producción, industrialización, transporte, abastecimiento y comercialización de gas natural o hidrógeno verde en el Ecuador.- Las nuevas inversiones productivas, conforme las definiciones establecidas en los literales a) y b) del artículo 13 del Código Orgánico de la Producción, Comercio e Inversiones, que se realicen en proyectos enfocadas en la transición hacia la generación de energías renovables no convencionales y la producción, industrialización, transporte, abastecimiento, comercialización de gas natural o hidrógeno verde en el Ecuador, tendrán derecho a la exoneración del impuesto a la renta por 10 años, contados desde el primer año en el que se generen ingresos atribuibles directa y únicamente a la nueva inversión.

Artículo Las nuevas inversiones productivas, conforme las definiciones establecidas en los literales a) y b) del artículo 13 del Código Orgánico de la Producción, Comercio e Inversiones, que se realicen en proyectos enfocadas en turismo, tendrán derecho a la exoneración del impuesto a la renta por 7 años, contados desde el primer año en el que se generen ingresos atribuibles directa y únicamente a la nueva inversión. Para el efecto, los proyectos de inversión deberán ser de al menos USD 100.000,00; y, al menos el 10% de los mismos deberán destinarse al turismo rural; se propenderá a que sean en todas las provincias del país. Se establecerán en el Reglamento las condiciones específicas para esta exoneración.

Fuente: Registro Suplemento del Registro Oficial No. 461 , 20 de Diciembre 2023

Si deseas tener más asesoría referente al tema te invitamos a contactarnos dando clic aquí.