El Servicio de Rentas Internas (SRI) recuerda que las utilidades obtenidas por la venta de acciones, participaciones u otros derechos representativos de capital de sociedades domiciliadas en Ecuador están sujetas al Impuesto a la Renta Único, incluso si el vendedor o comprador no reside en el país.

Exenciones

No se paga este impuesto si se cumplen estas tres condiciones:

- La venta se realiza en una bolsa de valores ecuatoriana

- El monto total no supera USD 604.050 (equivalente a 50 fracciones básicas con tarifa 0% en 2025)

- Lo vendido representa menos del 25% del capital de la empresa

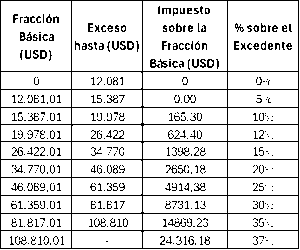

- Este monto exento se basa en la siguiente tabla del Impuesto a la Renta para personas naturales, vigente para el ejercicio fiscal 2025 (Resolución NAC-DGERCGC24-00000041):

Figura 1. Tabla del Impuesto a la Renta 2025 – Personas Naturales

Como el valor de una fracción básica con tarifa 0% es USD 12.081, el monto exento total es:

50 × 12.081 = USD 604.05

¿Cuánto se paga si no aplica la exención?

- 5% sobre la utilidad si se superan los límites exentos

- 10% como tarifa única si no aplica ninguna exención

¿Quién declara y paga?

- Si la venta fue fuera de Bolsa, la empresa emisora actúa como sustituto tributario

- Si no fue notificada, puede retener dividendos futuros al vendedor

Importante

Toda venta debe declararse, incluso si no genera utilidad.

No declarar o hacerlo con errores puede generar una multa del 5% del valor de la transacción.

Sanciones: No declarar o declarar con errores puede generar una multa del 5% del valor real de la transacción

Fuente: Servicio de Rentas Internas (SRI), “Circular NAC-DGECCGC25-00000005 – Aplicación del Impuesto a la Renta Único sobre la utilidad en la enajenación de acciones o derechos de capital”, publicada el 30 de junio de 2025.